सिंगल एंट्री और डबल एंट्री के बीच अंतर (Difference Between Single Entry and Double Entry), प्रत्येक व्यापार लेनदेन का दो अलग-अलग खातों पर प्रभाव पड़ता है जैसे कि अगर हम कुछ खरीदते हैं तो यह दो लोगों को प्रभावित करेगा एक रिसीवर (खरीदार) और दूसरा दाता (विक्रेता) है या यदि हम कोई भुगतान करते हैं वहाँ खर्च भी दो लोगों को प्रभावित होगा एक भुगतान का प्राप्तकर्ता है और दूसरा दाता है। लेकिन सिंगल एंट्री सिस्टम में, हम खातों की किताबों में व्यापार लेनदेन का केवल एक प्रभाव दर्ज करते हैं और डबल-एंट्री सिस्टम में, हम किताबों में व्यापार लेनदेन के दोनों प्रभाव को रिकॉर्ड करेंगे।

The Content covered in this article:

सिंगल एंट्री सिस्टम का अर्थ (Meaning of Single Entry System): –

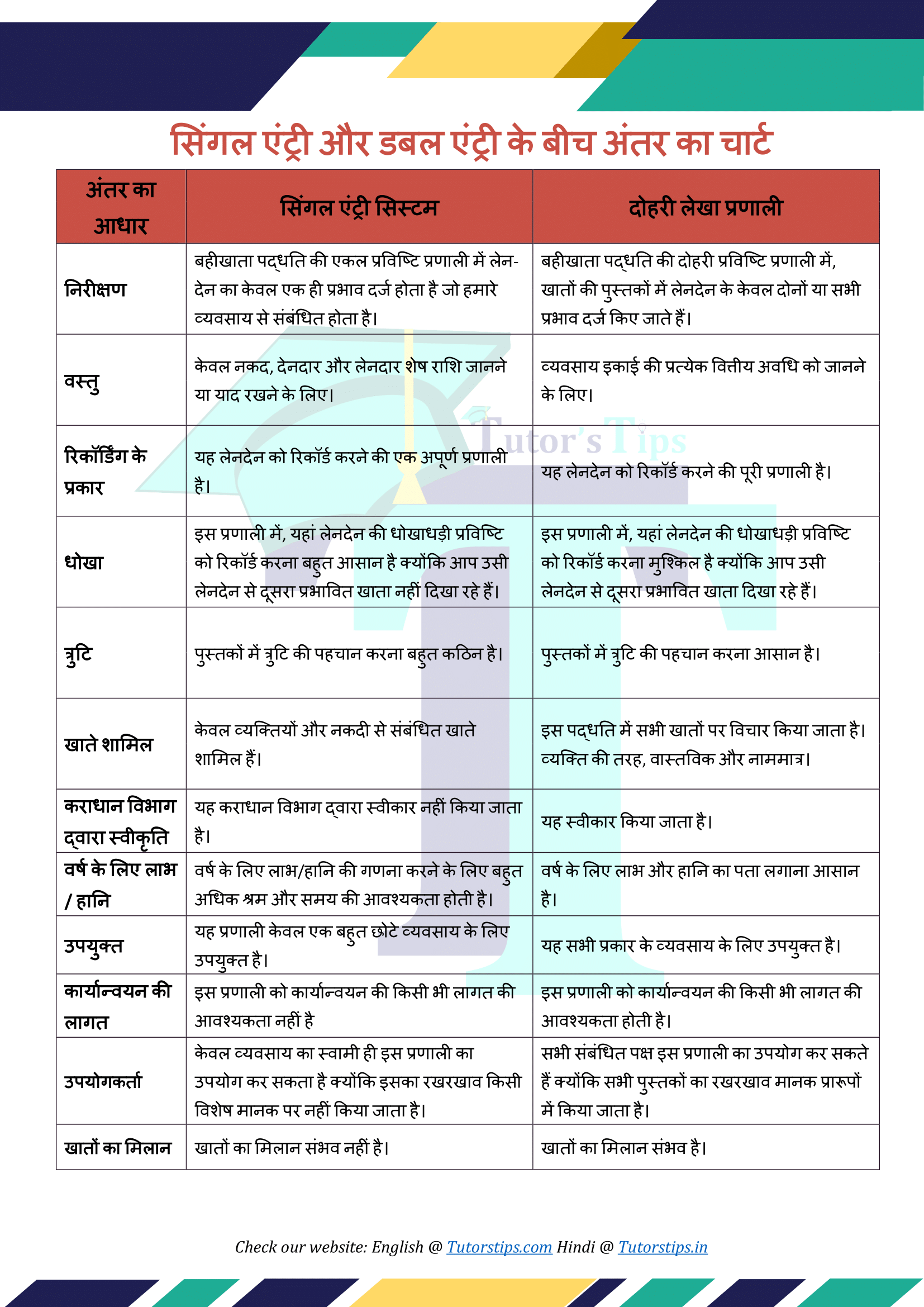

बहीखाता पद्धति की एकल प्रविष्टि प्रणाली व्यावसायिक लेनदेन को रिकॉर्ड करने का सबसे पुराना तरीका है। इस प्रणाली में लेन-देन का केवल एक ही प्रभाव दर्ज किया जाता है जो हमारे व्यवसाय से संबंधित होता है। यह रिकॉर्डिंग की एक अपूर्ण विधि प्रक्रिया है। हमने केवल नकद, देनदार और लेनदारों से संबंधित व्यावसायिक लेनदेन दर्ज किए हैं। इस प्रणाली में कोई सिद्धांत और मानक नहीं है। प्रत्येक व्यवसायी लेनदेन को अपने तरीके से रिकॉर्ड करता है। इसलिए, पुस्तकों की प्रस्तुति व्यवसाय से व्यवसाय में भिन्न होगी।

उदाहरण

अगर हमने राम को 10,000/- का माल क्रेडिट बेस पर बेचा।

इसे इस प्रकार दर्ज किया जा सकता है:

राम से देय राशि = 10,000/-

(यहां दूसरे खाते का उल्लेख नहीं है जिसके लिए हमें राम से एक राशि प्राप्त करनी है)

बहीखाता पद्धति की यह प्रणाली केवल एक छोटी दुकान/दुकान जैसे बहुत छोटे व्यवसायों के लिए उपयुक्त है।

यहाँ इस प्रणाली की बहुत सी सीमाएँ हैं, जैसे – पार्टियों के खातों के साथ सामंजस्य संभव नहीं है, धोखाधड़ी की अधिक संभावना है यदि व्यवसाय का मालिक उपलब्ध है तो वह जीवित रह सकता है, यह विधि कानून / कराधान विभाग द्वारा स्वीकार नहीं की जाती है।

डबल एंट्री सिस्टम का अर्थ (Meaning of Double Entry System): –

बहीखाता पद्धति की दोहरी प्रविष्टि प्रणाली व्यावसायिक लेनदेन को रिकॉर्ड करने और एक विशेष अवधि के लिए खातों की पुस्तक रखने की वैज्ञानिक विधि है। 1494 में लुका पैसिओली द्वारा विकसित डबल एंट्री सिस्टम। इस प्रणाली में, लेन-देन के दोनों प्रभाव खातों की पुस्तकों में दर्ज किए जाते हैं, इन दो प्रभावों को डेबिट और क्रेडिट नाम दिया गया है। इसलिए प्रत्येक लेन-देन में कम से कम दो खाते शामिल होते हैं इसलिए हमें एक खाते को डेबिट करना होगा और दूसरे को क्रेडिट करना होगा।

Example

अगर हमने राम को 10,000/- का माल क्रेडिट बेस पर बेचा।

हम राम खाते को डेबिट करेंगे और बिक्री खाते को क्रेडिट करेंगे।

क्योंकि राम माल के दाता हैं और हम दाता हैं।

दोहरे प्रभाव की रिकॉर्डिंग के कारण, यह प्रणाली कानून द्वारा पूर्ण, सटीक, विश्वसनीय और स्वीकार्य है। इस प्रणाली में, प्रत्येक व्यावसायिक इकाई द्वारा लेखांकन के मानकों का पालन किया जाता है।

सिंगल एंट्री और डबल एंट्री के बीच अंतर का चार्ट (Chart of Difference between Single Entry and Double Entry): –

Download the chart: –

If you want to download the chart please download the following image and PDF file:-

{kind=link}

अंतर का निष्कर्ष (The conclusion of Difference): –

बहुत छोटे व्यवसाय के स्वामी एकल प्रविष्टि प्रणाली को अपना सकते हैं क्योंकि व्यवसाय इकाई या स्वामी के पास बहीखाता पद्धति की लागत को वहन करने के लिए संसाधन नहीं हैं। और दूसरे में, सभी प्रकार के व्यवसाय के स्वामी को एक डबल-एंट्री अकाउंटिंग सिस्टम अपनाना होगा।

सिंगल एंट्री और डबल एंट्री के बीच अंतर के विषय को पढ़ने के लिए धन्यवाद,

कृपया अपनी प्रतिक्रिया के साथ टिप्पणी करें जो आप चाहते हैं। अगर आपका कोई सवाल है तो कृपया हमें कमेंट करके पूछें।

Check out T.S. Grewal’s +1 Book 2019 @ Official Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping